Царини и нивниот ефект – Дали е добра можност за инвестирање?

Царини – што се и зошто се поставуваат?

Во последниот период, една од најдискутираните теми во глобалната економија се царините кои ги поставија САД. Царините претставуваат дополнителни давачки на увозот на производи од странство и често се користат како алатка за заштита на домашното производство. Имплементирањето на царините од страна на САД кон државите од светот, предизвика голема неизвесност и паника кај инвеститорите за идните насоки и движења на светските економските текови.

Иако можат да имаат позитивен ефект врз домашните производители, царините често носат ризици: повисоки цени за потрошувачите, притисок врз инфлацијата и можен пад на економската активност.

Како царините влијаат врз цените и економската стабилност?

Поставувањето на царините би можеле да очекуваме дека ќе влијаат производите увезени од странство да бидат поскапи, а од друга поголемата побарувачка на домашните производи би се очекувало да влијае врз зголемување на нивните цени, што исто така би можело да влијае негативно врз инфлацијата, економскиот раст како и врз очекувањата за движењето на каматните стапки.

Иако поставувањето на царини се очекува глобално да влијае врз намалување на економска ефикасност, како и постои значаен ризик за поставување на царини од другите држави кон САД, во овој момент значајно е да направиме анализа на можностите кои пазарот на капитал ги нуди, бидејќи вообичаено во големи падови поради големиот фокус на негативните ефекти, реакциите на пазарите на капитал се преемотивни и во голема мера се занемаруваат позитивните можности.

Во овој момент САД има поставено значајни царини, од кои меѓу најзначајните би можеле да ја одвоиме поставената царина кон Кина. Кина е држава со која САД има најголем трговски дефицит. Поставената вкупна царина кон Кина изнесува 104%.

Како царините влијаат врз компаниите?

Царините директно ги погодуваат компаниите кои:

– Произведуваат во една земја, а продаваат во друга;

– Имаат глобални синџири на снабдување;

– Се изложени на промени во цените на суровини и логистика.

Се разбира секоја компанија во нашето портфолио е засебна со различна структура на приходи од различни држави, но со цел информативно прикажување на ефектот на царините, за пример ќе ги земеме компаниите Microsoft Corp и LVMH Moet Hennessy Louis Vuitton SE.

*Во следниот дел од текстот ќе разгледаме два примери, за кои би сакале да напоменеме дека наведените анализи немаат карактеристика на совет за вложување во компаниите кои се дел од текстот, туку служат за пример и се од информативен карактер. Двете компании кои ги споменуваме се дел од некои од нашите акциски портфолија, но никогаш не би предложиле вложување во само една или во само неколку компании. Доколку се одлучите да вложите самостојно, потребно е да направите самостојна анализа.

Пример: Microsoft Corp (САД)

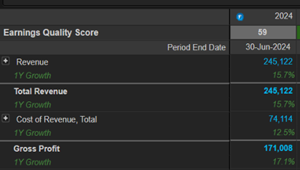

Доколку направиме анализа на една компанија од Америка, како на пример Microsoft Corp можеме да забележиме дека според податоците од Eikon Refinitiv, 50,87% од приходите на Microsoft Corp се остваруваат во САД.

Бидејќи компаниите не објавуваат детални податоци за производствените трошоци, ќе претпоставиме дека 50% од сите производи и услуги наменети за САД се произведуваат во Кина, која се соочува со едни од највисоките царини од САД.

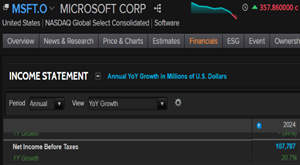

Со оглед дека 50,87% од приходите на Microsoft се остваруваат во САД, претпоставуваме дека истиот процент од трошоците за производство се однесува на производи и услуги наменети за американскиот пазар. Доколку на тие 50,87% од вкупните трошоци за производство, кои изнесуваат 74.114 милиони долари, се пресмета царинска стапка од 104%*50%, тогаш дополнителниот трошок би изнесувал 19.605 милиони долари. Овој износ во однос на Добивката пред оданочување од 107.787 милиони долари претставува 18,19%.

Односно, доколку Microsoft одлучи да не го префрли овој трошок врз потрошувачите преку повисоки цени, туку целосно да го апсорбира преку намалување на својата добивка, тоа би довело до пад на добивката пред оданочување за 18,19%. Вреднувањето на акцијата не се базира само на резултатите од една година, туку на очекуваните идни парични текови на компанијата, дисконтиран на сегашна вредност. Според нас, само доколку се очекува дека овој трошок ќе остане траен и дека добивката ќе биде трајно намалена за 18,19%, би можело да се оправда пад на акцијата во сличен обем. Имајќи предвид дека акцијата на Microsoft од највисоката точка од почеток на година (28.01.2025) до 07.04.2025 бележи пад од 19,98% очекуваме дека пазарот веќе ги има вклучено негативните ефекти од царините.

⚠️Би сакале да забележиме дека ова е груба претпоставка. Во реалноста, производството на Microsoft е географски диверзифицирано, и дел од производството се наоѓа во САД со што не сите трошоци се изложени на царини. Дополнително би очекувале дека компанијата како компанија со големо искуство низ различни кризи и предизвици ќе успее дел од тој трошок да го префрли на потрошувачите, без да предизвика значаен пад на побарувачката, да најде алтернативни добавувачи или да креира нови производствени капацитети во други држави и региони со пониски царини.

Во исто време, постои ризик и останатите држави да воведат царини на увозот од САД. Сепак, имајќи предвид дека голем дел од производството на американските мултинационални компании се одвива надвор од Кина, и дека тие често поседуваат подружници во различни региони ширум светот, можно е значителен дел од потенцијалните царини да бидат избегнати. Преку вакви структури, компаниите би можеле да ја минимизираат изложеноста на нови трговски бариери и да ги пренасочат синџирите на снабдување, со што би го ублажиле негативниот ефект врз нивните оперативни резултати.

Пример: LVMH Moet Hennessy Louis Vuitton SE (ЕУ)

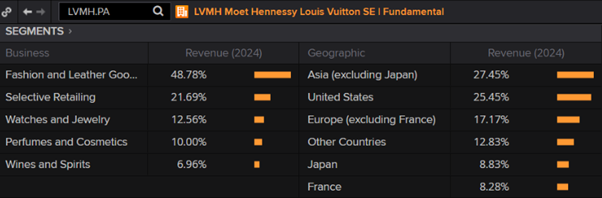

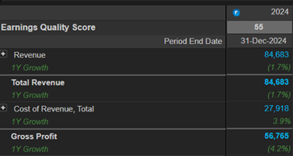

Доколку направиме анализа на европска компанија, како што е LVMH Moet Hennessy Louis Vuitton SE, ќе забележиме дека 25,45% од вкупната продажба во 2024 година е остварена на американскиот пазар. Најголемиот дел од производството на компанијата се одвива во Франција и Италија, а дополнително располага и со работилници во Калифорнија и Тексас. Сепак, поради недостиг на детални податоци, за целите на оваа анализа претпоставуваме дека целокупните трошоци за производство („Cost of revenue, Total“), кои изнесуваат 27.918 милиони долари, претставуваат увоз на стоки од ЕУ во САД. Применувајќи царинска стапка од 20% (објавената царинска стапка за увоз од ЕУ кон САД) на 25,45% од вкупните трошоци, дополнителниот трошок за продажба на производите на LVMH во САД би изнесувал приближно 1.421 милиони долари. Овој износ претставува 7,84% од добивката пред оданочување, која во 2024 година изнесувала 18.115 милиони долари. Со други зборови, доколку LVMH не ги префрли овие трошоци врз потрошувачите, туку целосно трајно ги апсорбира, тоа би резултирало со пад на добивката од 7,84%.

Во овој контекст, вреди да се забележи дека од највисоката вредност на акцијата на 27 јануари 2025 година до 7 април 2025 година, цената на акцијата на LVMH бележи пад од 32,80%.

Идни можности на пазарите на капитал

Секако, вредноста на секоја компанија е резултат на низа меѓусебно поврзани економски фактори, и изолираното анализирање на само еден од нив – како што се царините – не го прикажува целосниот ефект врз реалната вредност на компаниите. Потенцијалното дополнително зголемување на царините, пад на инвестициите, како и масовно префрлање на трошоците за тарифите врз потрошувачите од страна на компаниите може да резултира со пад на агрегатната потрошувачка, а дополнително евентуалното зголемување на каматните стапки би дејствувало дополнително контрактивно врз економската активност.

Од друга страна, постојат значајни можности и за поволно разрешување на ваквите тензии. Одредени влијателни претставници на Белата куќа, како што е Елон Маск отворено се залагаат за елиминација на царините меѓу САД и ЕУ, додека изјавите на претседателот Трамп укажуваат дека воведените царини главно имаат за цел да извршат притисок врз трговските партнери на САД да ги намалат сопствените трговски бариери кон американските компании. Трамп повеќепати во минатото истакна дека американските бизниси се во неповолна положба на глобалниот пазар, и дека трговските мерки што ги презема се насочени кон израмнување на условите.

Ако овие напори и притисоци на долг рок резултираат со пошироки договори и либерализација на трговијата, тоа би можело долгорочно да доведе до значителен раст на корпоративните добивки и зголемена глобална економска ефикасност. Дополнителен позитивен индикатор во таа насока е информацијата дека повеќе од 50 држави изразиле интерес за преговори со САД во врска со своите трговски позиции.

Паралелно со најавите за воведување на нови царини, се појавуваат и сигнали за потенцијално значително намалување на корпоративниот данок во САД. Ваквиот чекор би имал стимулативно дејство врз домашните компании, овозможувајќи им полесно да ги апсорбираат негативните ефекти од зголемените трговски трошоци.

Оттука може да се изведе заклучок дека стратегијата на Белата куќа најверојатно не е насочена кон фискална консолидација преку прибирање средства од царини, туку кон нивно реинвестирање во американската економија. На тој начин, средствата акумулирани преку царините би можеле индиректно да се вратат кај компаниите – преку даночни олеснувања, субвенции или други форми на поддршка – со цел зајакнување на конкурентноста на американскиот приватен сектор на глобално ниво.

Важно да се напомене е дека најголем дел од компаниите во кои се инвестира преку нашите фондови имаат долга традиција, стабилна корпоративна култура и искуство во успешно надминување на бројни економски предизвици и кризи. Тоа ни дава основа да очекуваме дека приватниот сектор, како и многупати досега, ќе најде оптимален и релативно брз начин за адаптација и непречено функционирање во новонастанатите услови. Во таа насока, можеме да очекуваме и појава на нови иновации во синџирите на снабдување и глобалното производство, кои потенцијално би можеле да придонесат за понатамошен економски раст на глобално ниво.

Според нашето мислење, ваквата поставеност на глобалната економија дава знак дека е одлично време да се продолжи со тековните инвестиции како и претходно без обидувајќи се да се погоди моментот кога пазарите на капитал ќе бидат на најниско ниво. Нашиот став е дека инвестирањето во акции е долгорочна активност, при која најдобри резултати се постигнуваат со редовно и дисциплинирано вложување.

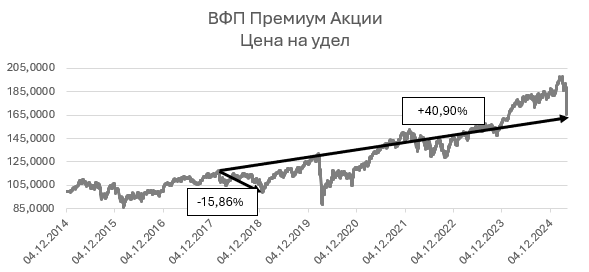

Како што може да се забележи од графиконот на ВФП Премиум Акции, 2018та година беше година на многу притисоци меѓу САД и Кина во однос на царини, со што падот од највисоката точка изнесуваше 15,86%. И покрај тој пад, инвеститорот кој вложил во фондот во тој момент и притоа во меѓувреме поминал и низ ковид кризата, низ конфликтот Русија-Украина, како и други пазарни ризици, вклучувајќи ги и најновите царини до 07.04.2025 година може да се забележи дека остварил принос на својата инвестиција од 40,90%.

*Историскиот принос не е гаранција за идниот принос

Неизвесноста и кризите се составен дел од економијата и пазарите на капитал. Ризикот од привремен пад на вредноста на вложените средства секогаш ќе постои, но историски гледано, ризиците при вложување во акции на компании значајно се намалуваат при долгорочен пристап. Во вакви периоди, клучно е инвеститорите да останат смирени и фокусирани на реализација на сопствените долгорочни финансиски цели, без да бидат водени ниту од страв за сопствените средства на краток рок, ниту од алчност чекајќи да инвестираат на најниската или блиску до најниската точка. Постојаноста, дисциплината и долгорочната визија се основа за градење стабилно и одржливо богатство, особено во време на зголемена пазарна нестабилност.